富特科技:集成化产品布局或“慢半拍” 关联方认定现信披疑云

《金证研》南方资本中心 鹤起/作者 三石 南江 映蔚/风控

回顾历史,时针拨回2014年,浙江富特科技股份有限公司(以下简称“富特科技”)拟被上市企业长高电新科技股份公司(以下简称“长高电新”)收购。然而,2015年1月29日,长高电新高管因涉嫌行贿被采取强制措施,富特科技与长高电新间的收购事宜“告吹”,长高电新对富特科技的投资目的从收购转为财务投资。

发展至今,富特科技对深交所创业板发起了冲击,长高电新仍是富特科技持股5%以上的股东之一。此次上市背后,提高新能源汽车充电速度或是未来趋势,2023年已有提出公共充电基础设施以快充为主的政策颁布,富特科技OBC产品需求或“遇冷”。此外,车载高压电源行业还朝着集成化趋势发展,富特科技的多合一集成化产品布局或“向后看齐”,且富特科技的专利数量落后于可比公司。值得注意的是,富特科技多处披露信息陷“罗生门”,其中其否认二股东的基金管理人由李斌控制或遭官方信息“打脸”。

一、政策推动公共充电基础设施以快充为主建设,富特科技OBC产品需求或“遇冷”

企业所处行业发生不利变化时,可能会对企业产品的市场表现造成负面影响。富特科技所在的新能源汽车高压电源行业,或难排除受到直流桩快充模式的“冲击”的可能。

1.1 2020-2022年营收增速放缓,超九成主营业务收入来自车载电源系统

据富特科技签署于2023年9月15日的招股说明书(以下简称“签署于2023年9月15日的招股书”),2021-2022年及2023年1-6月,富特科技的营业收入分别为2.95亿元、9.64亿元、16.5亿元、8.74亿元,2021-2022年分别同比增长227.11%、71.13%。

且富特科技主要从事新能源汽车高压电源系统研发、生产和销售,主要产品分为车载高压电源系统与非车载高压电源系统两大类。富特科技处于新能源汽车高压电源行业,下游是新能源汽车整车企业及配套企业等。

2020-2022年及2023年1-6月,富特科技的车载高压电源系统收入占主营业务收入比例分别为97.72%、94.31%、92.35%、96.97%。

即车载高压电源系统产品收入为富特科技主营业务收入的重要构成。

1.2 OBC的功能为将交流电转为直流电,是富特科技车载电源系统主要部件之一

据签署于2023年9月15日的招股书,富特科技的车载电源系统产品可分为单一功能产品、二合一系统产品、三合一系统产品及相关部件。

其中单一功能产品包括车载充电机(以下简称“OBC”)、车载DC/DC变换器(以下简称“DC/DC”)以及相关部件;二合一与三合一产品是将OBC、DC/DC、电源分配单元(以下简称“PDU”)等多个部件,按照整车厂要求进行综合性集成设计的一体化产品。

可见,OBC是富特科技车载电源系统的主要部件之一。

据签署于2023年9月15日的招股书,OBC是固定安装在新能源汽车上的充电设备,其功能是通过电池管理系统的控制信号,将家用单相交流电或工业用三相交流电转换为动力电池可以使用的直流电压,对新能源汽车的动力电池进行充电。

此外,据富特科技签署于2023年9月15日的首轮问询回复(以下简称“签署于2023年9月15日的首轮问询回复”),新能源汽车充电模式主要区分为交流慢充和直流快充,以交流充电桩为主的慢充模式,需要通过OBC实现交流电转变为直流电,从而为新能源汽车动力电池充电;以直流充电桩为主的快充模式,可直接为新能源汽车动力电池充电,无需通过OBC完成充电。

且富特科技称,从行业发展趋势角度,在目前及未来相当长的时间内,交流慢充仍将为主流充电方式,直流快充模式作为充电模式的补充而存在,因此,快充模式的应用不会改变新能源汽车车载高压电源的主流配置。

然而快充模式的推广或比富特科技预期来得快。

1.3 提高新能源汽车充电速度或是未来趋势,2023年已有政策提出公共充电基础设施以快充为主

据能源局于2023年3月20日公开信息,2023年3月7日发布的《2022中国电动汽车用户充电行为白皮书》显示,从快、慢充使用特征分析,在用户公共充电行为中,大部分用户对充电时间较为敏感,快充桩由于充电效率高,成为96%用户的首选。

据国务院办公厅于2023年6月19日发布的《关于进一步构建高质量充电基础设施体系的指导意见》,要求建设以快充为主、慢充为辅的公共充电基础设施,居民区积极推出以有序慢充为主、应急快充为辅的充电基础设施,以及积极推动在县级城市城区建设公共直流快充站。

此外,据浙江万马股份有限公司签署于2024年5月6日向特定对象发行股票募集说明书,从2018年末至2023年末国内公共充电桩中直流充电桩和交流充电桩的占比来看,直流充电桩从36.62%上升至44.13%,随着用户对快速充电需求的增加,提高新能源汽车充电速度将是行业未来发展趋势,预计未来直流充电桩占比有望进一步提升。

不难看出,随着时间的推移,提升新能源汽车充电速度或为行业未来发展趋势,国内已推出建设快充为主慢充为辅的公共充电基础设施相关政策。

另一方面,2022年起,富特科技含OBC产品的销售情况值得关注。

1.4 向蔚来汽车主要销售含OBC的二合一产品,而蔚来汽车产品结构调整取消了OBC部件

据签署于2023年9月15日的招股书,2020-2022年及2023年1-6月,上海蔚来汽车有限公司(以下简称“蔚来汽车”)均为富特科技前五大客户。同期,富特科技对蔚来汽车销售金额632.42万元、20,061.63万元、39,755.85万元、13,781.53万元,占营业收入的比例分别为2.15%、20.8%、24.09%、15.77%。

而据富特科技签署于2023年9月15日的首轮问询恢复及据富特科技签署于2023年9月15日的二轮问询回复(以下简称“签署于2023年9月15日的二轮问询回复”),2020-2022年,富特科技对蔚来汽车销售的量产主力为OBC+DC/DC配置的二合一产品。

据蔚来汽车APP内NIO百科栏目,出于给车辆减负、更经济划算、减少资源浪费的角度,蔚来汽车取消了交流充电口,亦在汽车内取消了OBC的部件。

据签署于2023年9月15日的首轮问询,2023年1-6月,二合一系统产品价格相对前一年降低10.46%,主要系富特科技二合一产品中,DC/DC+PDU产品占比有所提升,相比于PBC+DC/DC的二合一产品,价值量因不包含OBC功能而显著下降。

综上,随着直流快充模式的推进,提高新能源汽车充电速度或是未来趋势。此外,富特科技前五大客户之一的蔚来汽车取消了交流充电口、OBC部件,其向富特科技购买的二合一产品结构亦发生改变,而二合一产品的价格,因不包含OBC功能而显著下降。此背景下,富特科技业绩增长是否承压?

二、专利数量落后于可比公司,集成化产品布局或“慢半拍”

随着新能源汽车朝着轻量化趋势发展,车载高压电源行业朝着集成化方向发展。而富特科技产品集成化布局或落后于行业内其他企业,且富特科技超八成专利或“突击”申请。

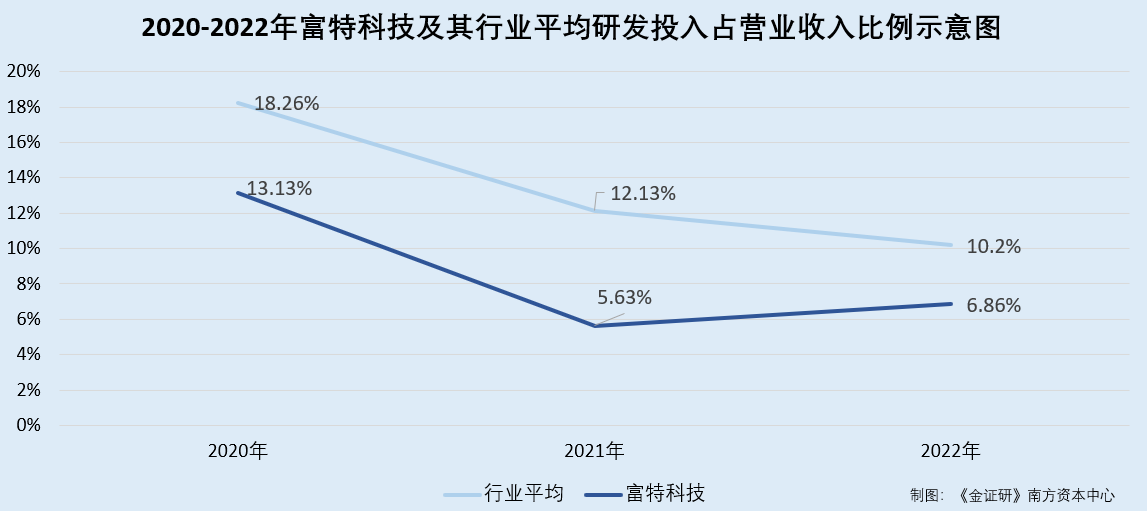

2.1 富特科技拟在创业板上市,2020-2022年研发投入占比低于同行均值

据签署于2023年9月15日的招股书,富特科技拟上市板块为深交所创业板。

2020-2022年及2023年1-6月,富特科技研发投入占营业收入的比例分别为13.13%、5.63%、6.86%、11.15%。

与此同时,富特科技选取深圳欣锐科技股份有限公司(以下简称“欣锐科技”)、珠海英搏尔电气股份有限公司(以下简称“英搏尔”)、精进电动科技股份有限公司(以下简称“精进电动”)、深圳威迈斯新能源股份有限公司(以下简称“威迈斯”)为其同行可比企业。

据欣锐科技、英搏尔、精进电动、威迈斯2020-2022年各年报数据,经《金证研》南方资本中心测算,2020-2022年,富特科技同行可比企业研发投入占比均值分别为18.26%、12.13%、10.2%。

不难看出,富特科技研发投入占比低于同行均值。

再来关注富特科技的专利情况。

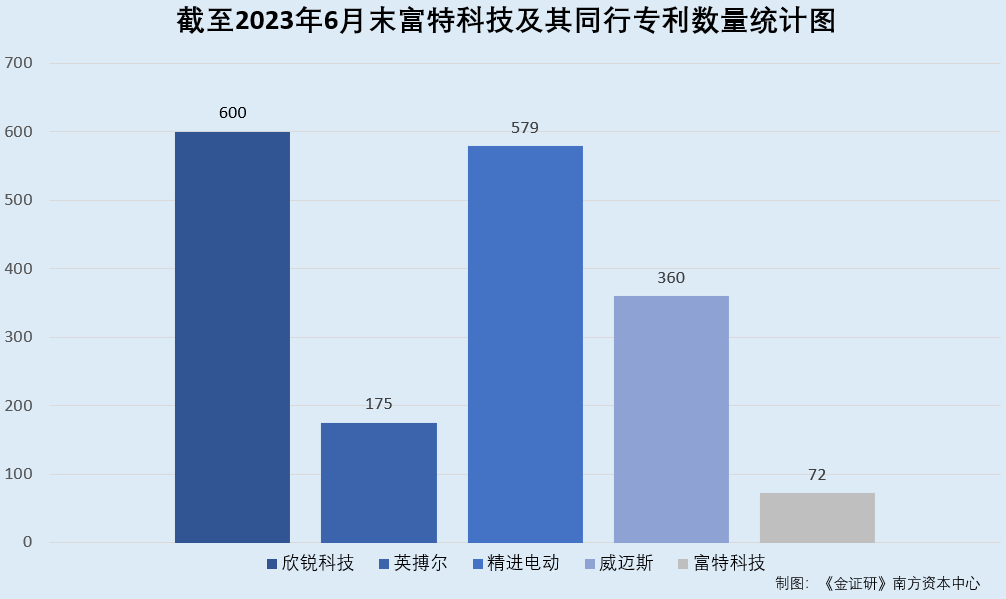

2.2 富特科技专利数量落后于同行,且超八成专利申请于2020年及以后

据签署于2023年9月15日的招股书,截至2023年6月30日,富特科技境内外拥有已授权专利共72项,其中59项专利皆申请于2020年及以后。

经测算,富特科技申请于2020年及以后的专利占比达81.94%。

而经同行业可比企业年报信息统计,截至2023年6月30日,富特科技的同行业可比公司欣锐科技、英搏尔、精进电动、威迈斯拥有专利数量分别为600项、175项、579项、360项。

据证监会公开信息,富特科技的保荐机构于2021年11月19日向浙江证监局报送了辅导备案登记材料,浙江证监局局于2021年11月23日进行了辅导备案公示。2021年12月13日,富特科技就首次公开发行股票签署辅导协议。

不难看出,富特科技在2020年及以后申请的专利数量,占总授权专利数量的八成,且专利总数远落后于同行。

在此之上,来看富特科技产品的集成化程度。

2.3 所处车载高压电源行业向高集成化发展,但富特科技集成化布局或不及多家行业内其他企业

前文提到,富特科技九成收入来自车载高压电源行业。

据签署于2023年9月15日的招股书,车载高压电源行业总体向着高转换效率、高功率密度、高可靠性、高集成化等方向发展。在高集成化方面,车载高压电源系统将与电机控制器等其他零部件进一步集成,向深层次集成方向发展。

于此,富特科技称,其新能源汽车高压电源系统在转换效率、功率密度、可靠性水平和集成化水平等关键技术指标方面处于行业内先进水平。在集成化水平方面,富特科技已形成了车载电源的产品集成,并将在此基础上进一步探索车载电源与电机控制器的集成化研究。

车载电源集成产品是将OBC、DC/DC、PDU等多个部件,按照整车厂要求进行综合性集成后提供的定制车载电源系统产品,主要包括二合一产品(OBC与DC/DC、DC/DC与PDU)、三合一产品(OBC、DC/DC、PDU)乃至更高集成化水平的多合一产品。

即在车载电源行业集成化的趋势下,富特科技形成了三合一以及二合一的车载电源集成产品,并表示进一步探索车载电源与电机控制器的集成化研究。

据签署于2023年9月15日的招股书,国内车载高压电源厂商主要分为两类,一类是包括富特科技、台达电子工业股份有限公司(以下简称“台达电子”)、威迈斯、欣锐科技、深圳市汇川技术股份有限公司(以下简称“汇川技术”)、英搏尔等在内的独立的车载高压电源厂商,另一类是如弗迪动力有限公司(以下简称“弗迪动力”)等由汽车整车厂孵化产生的厂商。

据台达电子官网,截至查询日2024年5月28日,台达电子已存在集电机控制器、车载充电机、快充充电器、电动车通信控制器一体化设计的四合一产品。

据威迈斯签署于2023年4月9日的招股书,截至2022年12月31日,威迈斯已存在集OBC、DC/DC、电机控制器、驱动电机、减速器为一体的“电源+电驱”多合一总成产品。

据汇川技术官网,截至查询日2024年5月28日,在微型面包车产品应用方案上,汇川技术已存在集成TM驱动、DC/DC、OBC和PDU四合一产品。

据英搏尔2023年年度报告,英搏尔已具有了集成驱动总成和电源总成的六合一动力系统产品,包含电机、电控、减速箱、OBC、PDU、DC/DC六大部件。

据认证主体为比亚迪汽车工业有限公司的微信公众平台于2021年9月24日发布的信息,弗迪动力已存在集成驱动电机、电机控制器、减速器、OBC、DC/DC、PDU、整车控制器、电池管理器的八合一电动力总成产品。

不难看出,除欣锐科技外,车载高压电源行业的多家厂商产品已布局集成部件超过三个的多合一集成产品。相较之下,富特科技产品的集成化布局是否存在落后?

综上,2020-2022年,富特科技研发投入占比低于同行均值。且2021年富特科技已报送上市辅导备案,而富特科技超八成专利申请于2022年及以后。不止如此,富特科技的专利数量远低于其可比公司。此外,在车载电源行业集成化的趋势下,富特科技集成化布局或“向后看齐”。

除此之外,富特科技的信披质量也值得关注。

三、否认二股东的基金管理人由李斌控制遭官方信息“打脸”,关联方认定或存缺失

据证监会2024年3月15日发布的《关于严把发行上市准入关从源头上提高上市公司质量的意见(试行)》,对信息披露质量存在明显瑕疵、严重影响审核的,依规予以终止审核。

信息披露制度在保护投资者利益发挥着重要作用,而富特科技此番上市的信息披露疑云难消。

3.1 李宁川通过一致行动协议成为实控人,签署辅导当日向股东许出一票否决权

据签署于2023年9月15日的招股书,截至签署日,李宁川、湖北长江蔚来新能源产业发展基金合伙企业(有限合伙)(以下简称“蔚来产业基金”)、梁一桥对富特科技持股19.09%、14.2%、10.12,分别为富特科技第一大、第二大和第三大直接持股的股东。

其中,李宁川通过和梁一桥签订一致行动人协议,可合计控制富特科技33.98%的表决权,为富特科技的控股股东及实际控制人。

上文提及,2021年12月13日,富特科技就首次公开发行股票签署辅导协议。

据签署于2023年9月15日的首轮问询,同在2021年12月13日,富特科技与包括蔚来产业基金在内的全体股东签署《股东协议》,投资方在《股东协议》项下享有一票否决权、回购权、优先认购权、优先购买权、共同出售权、优先清算权、反稀释权、拖售权等特殊权利。

据富特科技签署于2023年9月15日的审核意见落实函回复报告(以下简称“签署于2023年9月15日的审核落实函”),蔚来产业基金拥有“调整富特科技董事会人数、构成”、“批准富特科技或任何子公司的股权转让”、“与关联方达成任何交易”等事项的一票否决权。

2021年12月30日,富特科技与全体股东签署《补充协议》,确认投资方在《股东协议》项下所享有的特别权利条款已于富特科技取得辅导备案通知之日即2021年12月20日起自动失效。而后2022年8月29日,富特科技与各方签署《补充协议二》,“已终止可恢复的特殊条款和权利义务”将不再可恢复。

在被问询一票否决权等事项是否影响实际控制权稳定性时,富特科技表示,李宁川能够对富特科技股东大会、董事会决议产生实质影响。另外,蔚来产业基金已出具《关于不谋求控制地位的承诺函》。

3.2 否认第二大股东蔚来产业基金的基金管理人长江蔚来投资由李斌控制,与官方信息对垒

据签署于2023年9月15日的招股书,2020-2022年及2023年1-6月期间,各期蔚来汽车均为富特科技前五大客户,为富特科技合计创收7.42亿元。

鉴于李斌为蔚来汽车的实控人,同时亦为蔚来产业基金的基金管理人湖北长江蔚来新能源投资管理有限公司(以下简称“长江蔚来投资”)的董事长和重要股东,对于与蔚来汽车的交易,富特科技比照关联交易进行披露。而富特科技却未将蔚来汽车认定为关联方。

据签署于2023年9月15日的首轮问询回复,交易所要求富特科技说明,李斌是否对蔚来产业基金构成控制,富特科技未将蔚来汽车认定为关联方的原因及合理性,富特科技认定关联方是否准确、完整。

对此,富特科技称,蔚来产业基金受其普通合伙人湖北长江蔚来新能源股权投资合伙企业(有限合伙)(以下简称“湖北蔚来投资”)控制,而湖北蔚来投资受长江蔚来投资控制,李斌无法控制长江蔚来投资,亦无法控制蔚来产业基金。因此,李斌不构成富特科技的关联自然人,其控制的蔚来汽车也不构成富特科技的关联方,未将蔚来汽车认定为关联方具有合理性。

然而,据证券投资基金业协会公示信息,截至查询日2024年5月28日,长江蔚来投资的实际控制人为李斌。

问题尚未结束。

3.3 称前副总刘钢离职前负责市场销售工作,任职期间却现同名的首席技术官“刘钢”博士

据签署于2023年9月15日的招股书及首轮问询回复,2021年3月,刘钢离职,辞任富特科技副总职位。对于高级管理人员的变动,交易所要求富特科技说明相关人员辞任的原因及去向,并阐述该变动对富特科技生产经营是否构成重大不利影响及具体依据。

对此,富特科技在回复中提到,辞职前,刘钢协助富特科技实控人兼总经理李宁川分管市场销售工作。鉴于李宁川作为总经理始终负责主管富特科技的市场销售工作,且最近两年负责富特科技市场销售的中层骨干人员相对稳定,因此刘钢的辞任对富特科技的市场销售工作以及生产经营不会产生重大不利影响。

然而,刘钢或现身富特科技的专利发明人名单。

据认证主体为富特科技的微信公众平台于2020年5月27日发布的内容,富特科技的首席技术官“刘钢”博士,曾长期为全球知名车厂设计研制车载电源,为业界知名专家,核心技术团队在功率程控电源方面有着深厚的理论基础和实践经验。

此外,据知识产权局信息,有3项“刘钢”作为富特科技的专利发明人之一的专利申请于2021年3月,其中两项为发明专利。

也就是说,富特科技称刘钢离职前分管市场销售,与其2020年披露的首席技术官“刘钢”博士是同名还是同一人?关于“刘钢”的任职信披现疑云。

而富特科技另一位高管的任职情况也现“矛盾”。

3.4 披露前副总杜林离任一年后未再任职于富特科技,而公开招聘平台显示杜林或重新回归富特科技

据签署于2023年9月15日的首轮问询回复,为弥补刘钢离职的职位空缺,2021年6月富特科技聘任杜林为副总接替刘钢职务,但随后杜林因个人原因于2021年8月离职,此后富特科技并未再聘任接替杜林职务的副总。

对于杜林离职后的动向,富特科技称,杜林辞任后,曾短暂就职于安波福(中国)科技研发有限公司(以下简称“安波福”),现已辞任。截至首轮问询回复出具日 2023年9月15日,杜林尚未与用人单位建立劳动关系。

然而,据招聘平台公开信息,用户“Jock(杜林) Du”的工作经历显示,2021年8月至2022年3月任职于安波福,2022年3月起任职于富特科技,担任副总兼海外业务总经理。

另外,认证主体为富特科技的微信公众平台于2021年7月30日所发信息,出示了当时富特科技市场副总经理杜林照片。

经《金证研》南方资本中心与上述招聘平台的用户“Jock (杜林) Du”照片比对,二者或为同一人。

总而言之,富特科技称,李斌无法控制长江蔚来投资,亦无法控制蔚来产业基金,因此李斌不构成富特科技的关联自然人,其控制的蔚来汽车也不构成富特科技的关联方。而这背后,官方信息披露长江蔚来投资的实控人系李斌。进一步而言,信披矛盾之下,富特科技的关联方认定是否存缺失?

而信披疑云不止一处,富特科技称刘钢离职前分管市场销售,但2020年富特科技的首席技术官也名为“刘钢”,同名异象待解。首轮问询回复披露前副总杜林离任一年后未再任职于富特科技,而公开招聘平台显示,离职后的杜林或重回富特科技任职。

原文标题 : 富特科技:集成化产品布局或“慢半拍” 关联方认定现信披疑云

分享

分享

图片新闻

发表评论

登录

手机

验证码

手机/邮箱/用户名

密码

立即登录即可访问所有OFweek服务

还不是会员?免费注册

忘记密码其他方式

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论