10年净利首降 海康威视新老故事怎么讲?

价值自证依然漫漫!

作者:李欢

编辑:徐勇

风品:蒙多

来源:首财——首条财经研究院

作为AI商业化落地的主赛道,安防市场近年来步入了调整期。

曾被寄予厚望的“安防茅”海康威视,2022年营收也未像外界预期一样突破千亿。

3月1日,“安防茅”海康威视发布2022年业绩预报:

总营收预计831.74亿元,同比增长2.15%,归属上市公司股东净利润预计128.27亿元,同比下滑23.65%。对比2021年营收净利(28.21%、25.51%),增速均出现大幅下滑。

是否意味着“安防茅”基本面生变了呢?面对市场调整,海康威视又该如何脱困?

1

10年净利首降

主业毛利率下滑背后

不算苛问。2013年至2021年期间,海康威视净利增速分别为43.51%、52.13%、25.80%、26.49%、26.77%、20.63%、9.36%、7.82%、25.51%,均保持正增。

也就是说,2022年海康威视迎来近十年来首次净利下降。

客观来讲,海康威视2022年增收不增利、净利下滑背后,市场竞争加剧因素不得不说。

以消费级摄像头市场为例,洛图科技研究机构报告显示,2022年线上市场在售摄像头品牌数多达672个。

众多品牌分食内卷,导致市场集中度低,没有一家品牌市占率超20%。2022年,一哥小米市场份额超16%;海康威视、萤石线上份额超12%。

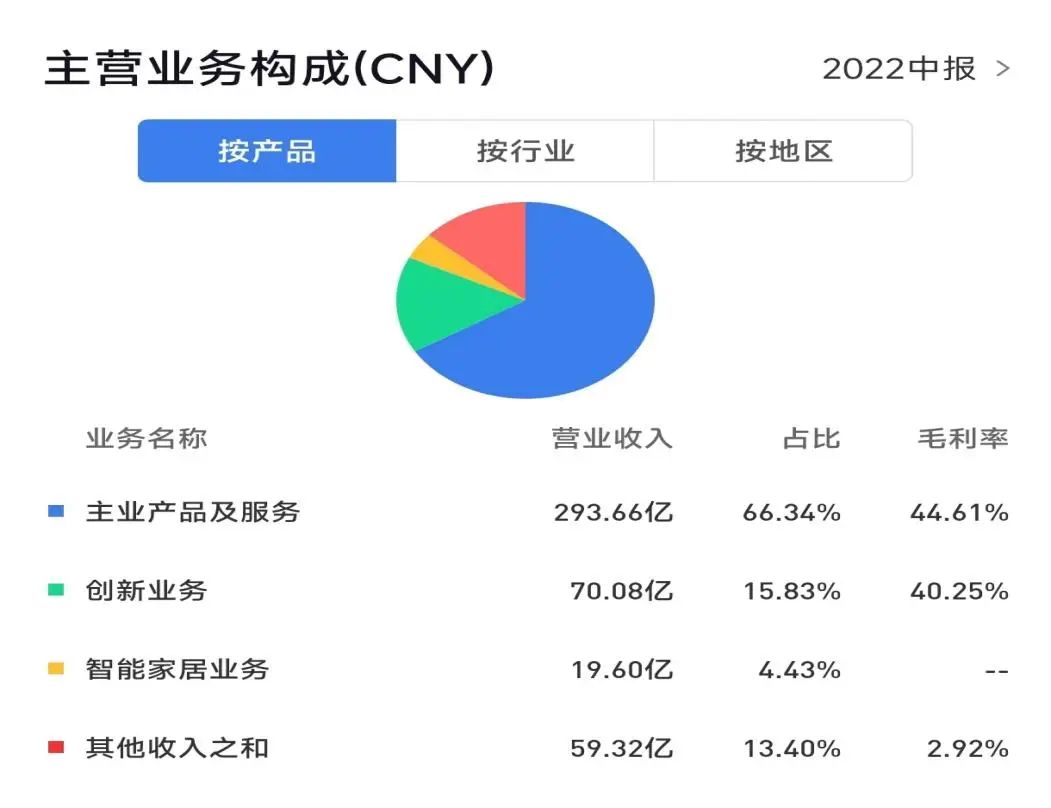

聚焦海康威视,主营产品毛利率出现下滑。以2022年中报为例,三大业务毛利率均出现不同程度下滑。

其中,主业产品及服务期内营收293.66亿元,毛利率44.61%,较2021年H1下滑2.88%;创新业务营收70.08亿元,毛利率40.25%,下滑1.39%;主业建造工程营收8.84亿元,毛利率17.53%,下滑11.50%。

一个个飘绿数据,折射了海康威视的主营业务压力。

另一厢,费用增长肉眼可见。截至2022年9月底,海康威视期间费用合计154.58亿元,占总营收比25.88%,较2021年同期增长11.73%。

其中,研发费73.56亿元,同比增长21.33%;销售费71.05亿元,同比增长10.02%;管理费19.34亿元,同比增长26.30%。

且应收账款达291.13亿元,同比增加近27亿元。

可见为了提振增长,海康威视不可谓不努力,甚至放宽了一些信用、容忍了一些坏账风险。只是同期营收仅增7.4%,归母净利更下跌-19.4%。实效几何呢?

行业分析师郭兴表示,随着市场竞争加剧,销售费、研发费、管理费增长将趋于刚性。一方面,海康威视需通过研发强度来提升产品竞争力;另一方需通过增加销售费来拉动营收。想要实现营利双增,极其考验企业精细化水平、战略布局的精准性。

2

创新业务成长之问

中商情报网预测,2022年国内的安防行业市场规模有望增至10423亿元。然赛道中的企业却皆非善茬。比如说,消费级摄像头线上市场排名第一的小米;再比如急需证明自己的上市公司新秀商汤科技、云从科技。

万亿安防市场虽有利可图,可红海搏杀终究是场苦战。

换言之,海康威视未来不仅要做“安防茅”,还需推动创新业务壮大、拓展新增曲线。

截至2022年6月底,海康威视的创新业务包括智能家居、机器人、热成像、汽车电子、存储及子公司海康消防、海康睿影、海康慧影开展的相关业务。

看似业务丰富,细品挑战依然不少。

2019年至2021年,以及2022年H1,海康威视创新业务营收分别为44.37亿元、61.68亿元、122.70亿元、70.07亿元;占公司同期总营收比重分别为7.70%、9.71%、15.07%、18.81%。

尽管业绩占比持续增长,智能家居、机器人、热成像、汽车电子、存储营收均超10亿元。但总体来看总营收占比仍显羸弱,距离主力营收位仍有不少距离,急需再加一把劲儿。

同时,毛利率也有待提升,以2022上半年为例,主营产品及服务和创新业务分别为44.61%和40.25%。

或许,也有无奈。细观每个创新赛道,大市场也强竞争,分羹并不容易。相比传统安防业务,在商业模式、成本、技术、应用等方面,上述创新业务还需有诸多探索完善。

以全力推动的汽车电子业务为例,欧菲光、京东方等强敌环伺。想要突围、尽快成长,离不开持续投入。

2019年至2021年及2022年Q3,海康威视研发费分别为54.84亿元、63.79亿元、82.52亿元、73.56亿元;同比增速分别为22.33%、16.32%、29.36%、21.33%,均超同期营收增速。

只是看看开文的净利下滑,可持续性几何呢?

3

分拆子公司上市 价值自证之路

或也基于此,海康威视旗下的子公司近期传出分拆上市和融资的消息。

2022年12月28日,康威视孵化的智能家居创新项目——萤石网络登陆科创板。尽管股票上市当日遭遇破发,但后期股价亦有所回升。截至3月6日收盘报收35.38元/股,总市值达199亿元。

海康机器人也传出上市消息。不久前,中信证券披露了其首次公开发行股票并上市辅导情况报告。据悉,早在去年9月9日两者就签订了上市辅导协议。

2月15日,海康威视旗下的石家庄森思泰克又传引战消息。海康威视表示,此举有利提升森思泰克竞争优势,加速汽车电子业务版块发展,优化汽车电子在技术、市场、资源等方面的资源配置。

行业分析师于盛梅表示,上述运作利于创新业务加速发展,也有利海康威视聚焦主业,并享受子公司成长带来的红利。不过还需警惕对母公司业绩、核心竞争力的分食影响,同时单飞能否如愿,最终自身竞争力说话。

从萤石网络交出的成绩单看,其面临着与母公司相似的尴尬:2022年营收为43.06亿元,同比增长1.61%;归母净利3.33亿元,同比下滑25.57%。

销售费和研发费同样高企。截至2022年9月底销售费3.85亿元,研发费4.42亿元。两项支出合计占总营收26.36%。

显然,分拆开了一个好头但也仅是一个开始。全球市占率60%的“安防茅”时代已成过去式,海康威视讲透老故事、讲好新故事,价值自证之路依然漫漫。

本文为首财原创

原文标题 : 10年净利首降 海康威视新老故事怎么讲?

分享

分享

图片新闻

发表评论

登录

手机

验证码

手机/邮箱/用户名

密码

立即登录即可访问所有OFweek服务

还不是会员?免费注册

忘记密码其他方式

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论