分红是净利两倍,朗视仪器IPO实控人表决权只有33.80%

文/瑞财经 程孟瑶

单一化困局难解,业绩增收不增利,毛利率低于同行,8成收入来自基层口腔医疗机构,又一家企业倒在了科创板门口。

2022年6月,上交所受理了北京朗视仪器股份有限公司(简称“朗视仪器”)科创板上市申请,首轮问询中,交易所提及了产品市场、核心技术、实际控制人、经销模式、研发费用、经营许可等13个方面问题。9月交出首轮问询回复后,朗视仪器的上市进程按下暂停键。

等待期间,朗视仪器两次更新财务数据,但交易所并未再次给出反馈。随着今年3月31日财务资料再次过期,朗视仪器和保荐人东兴证券同步递交了撤单申请,获上交所批准。历经22个月,科创板之旅失败。

朗视仪器原计划募资3.26亿元,用于生产基地建设、研发中心建设以及营销网络建设项目,募资规模并不大。漫长且未知的等待,加上近期监管层密集发布多项政策,聚焦从严把关IPO质量,或许是朗视仪器撤回上市材料的考虑因素之一。

据统计,今年以来,A股沪深北三家交易所IPO撤单企业数量已经过百。就上交所而言,4月1日-19日,共有10家企业“弃考”,其中科创板企业6家,而去年4月一整月才4家,均为科创板企业。

与密集撤单形成鲜明对比的是,上交所已经将近3个月没有企业上会。官网信息显示,上交所上一次发出上市委员会议通知停留在今年1月29日,而过会企业晶亦精微目前因财务资料更新,IPO进程处于中止状态。

01

第一大股东两次变更

钱志明半路入股背景被问询

朗视仪器成立于2011年3月,由同方威视、慧众同鑫、信汇科技、北京安江苑以及王永刚、张丽、吴宏新、张文宇、王亚杰、俞冬梅、李建军、马晓昕、王彦华、杨光明(合称:发起人)共同发起,其中同方威视持股57%,为第一大股东。

同方威视源于清华大学,由同方股份(600100.SH)持股71.25%,同方股份控股股东为中核资本,实控人为国务院国资委。

成立以来,朗视仪器经历6次增次和2次股权转让,期间第一大股东发生两次变更,由同方威视变更为利金科技,再变更为钱志明;实控人也从教育部变更为自然人钱志明。

交易所在首轮问询中重点关注了钱志明入股并控制的背景,并追问“是否存在股份代持或其他利益安排”,“说明钱志明是否能控制发行人”。

瑞财经《预审IPO》通过梳理招股书以及回复函信息还原了钱志明的入股控制过程。归根结底是因为朗视仪器需要钱,而钱志明有钱又看好医药行业,双方一拍即合。钱志明同时为兄弟科技(002562.SZ)控股股东、实际控制人。

2015年,曾两次增资的中发展退出,快发展的朗视仪器面临融资需求,于是引进了投资人荷塘探索、水木创信。为了方便日后退出,荷塘探索和水木创信并未直接进行投资,而是连同高管代表王亚杰同出资成立了利金科技,通过利金科技进行投资。

与此同时,由于朗视仪器的管理团队均系研发背景出身,缺乏企业管理经验,朗视仪器需要更具管理经验和社会资源的人员以进一步发展壮大。

随后,在同方威视同意放弃控制权的前提下,2017年12月,利金科技向朗视仪器出资1.95亿元认购1397.85万元新增注册资本,成为第一大股东持股比例49.15%,彼时利金科技股东钱志明认缴1.5亿元出资额,实现对朗视仪器的间接控制。

2020年9月,钱志明从利金科技退伙,将间接持股变为直接持股,成为第一大股东,实际控制人,持股比例33.11%。利金科技从控股股东变为员工持股平台。

递表时,钱志明直接持有朗视仪器33.80%的股份,同时作为有限合伙人持有海宁海睿3.94%的出资份额。吴宏新、张文宇、王亚杰、俞冬梅作为创始股东,均具有相关技术背景并在公司担任董事、高管等职务。

其中吴宏新、张文宇、王亚杰均毕业于清华大学,俞冬梅毕业于中国科学技术大学。

值得一提得是,在大股东变更过程中,钱志明、吴宏新、张文宇、俞冬梅、王亚杰、钱晓峰之间发生频繁资金往来,这一情形同样被交易所指出“是否存在股份代持或其他利益安排”。朗视仪器进行了否认,并表示相关账款均已结清。

02

三年主导四次分红递表前夕再抛分红安排

朗视仪器主要从事专业医学影像设备的研发、生产、销售及服务,围绕锥形束CT成像技术形成了一系列核心技术,在钱志明的带领下,朗视仪器实现了业绩的快速发展,并且开始谋划科创板上市。

2019年-2021年,朗视仪器实现营业收入分别为2.22亿元、2.15亿元、4.05亿元;对应归母净利润2044.89万元、1810.24万元、6418.89万元。营利双双快速增长的2021年,朗视仪器开始谋划科创板上市,并于2022年6月递表。

业绩大增之下钱志明也没亏待自己。2019年、2020年、2022年这3年,朗视仪器4次分红。特别是2020年,朗视仪器归母净利润1810.24万元,同期却2次现金分红累计3688.75万元,是归母净利润的2倍,约1/3进入了钱志明的口袋。2022年分红安排,则发生在递表前3个月。

03收入依赖单一产品

撤单前业绩增收不增利

瑞财经《预审IPO》注意到,在前期快速发展的过程中,朗视仪器的主营业务表现十分突出,99%以上收入来自主营业务贡献,主营业务中又以口腔锥形束CT产品为核心。

口腔锥形束CT是一种主要针对口腔颌面部进行三维成像的锥形束CT系统,广泛应用于牙齿种植、正畸、牙体牙髓、口腔颌面外科等口腔各科。在牙齿种植等复杂应用中,口腔锥形束CT具有不可替代的重要作用。

朗视仪器的锥形束CT主要客户群体为各级口腔医疗机构,其中以基层口腔医疗卫生机构为主,长期占比均在80%以上。消费者对与牙齿的重视,口腔医疗机构疯狂扩张,一度成为朗视仪器稳步增长的关键。

不过随着时间推移,朗视仪器对单一产品依赖的弊端也逐渐凸显,最直接的体现就是其主营业务表现不稳定,增长出现瓶颈。2019年-2023年上半年,朗视仪器主营业务收入分别为2.21亿元、2.14亿元、4.02亿元、3.74亿元、2.04亿元,2020年-2022年同比分别增长-3.31%、87.89%、-6.89%。

科创板排队期间,主营业务增速放缓,出现增收不增利情形。2023年1-9月,朗视仪器实现营业收入3.14亿元,同比增长5.82%,归母净利润3260.13万元,同比下降28.42%;扣非净利润3092.80万元,较上年同期下滑17.76%。

朗视仪器也意识到了这一点,2023年新推出了高分辨率耳鼻喉CBCT,不过1-9月仅实现销售收入1548.67万元。如果扣除这部分收入,朗视仪器在2023年1-9月的营收与去年同比几乎持平,产品单一化依然是摆在朗视仪器眼前的难题。

04核心产品单价下滑

毛利率低于同行

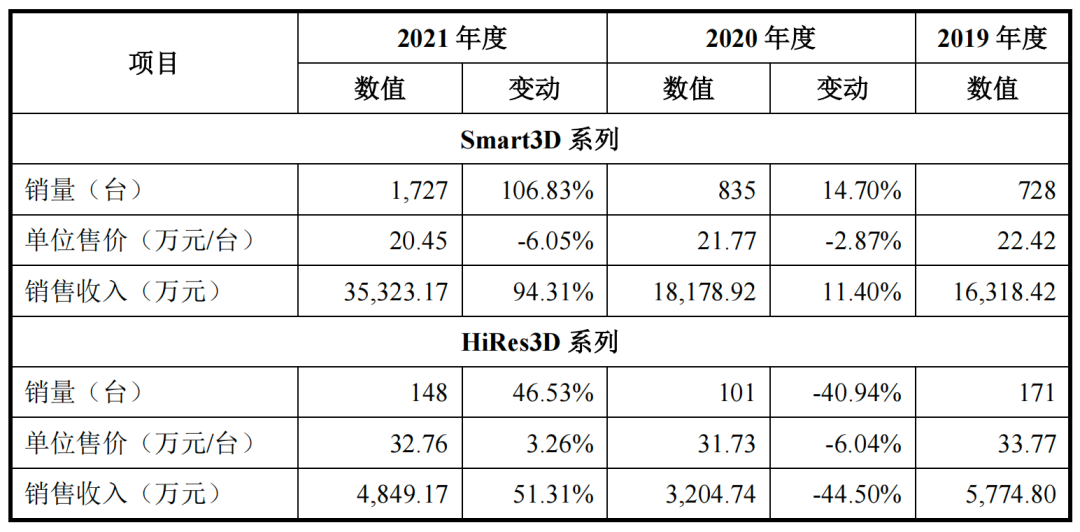

朗视仪器的口腔锥形束CT产品分为HiRes3D、Smart3D两大产品线系列,其中Smart3D系列定位基层医疗机构,HiRes3D系列主要面向公立医院及高端民营医疗机构。

或许是为了在上市前拉动业绩,朗视仪器大量进入基层医疗卫生机构,特别是私立诊所和私立门诊部,2019年-2022年,朗视仪器有大约80%的营收来自私立诊所和私立门诊部,Smart3D系列产品收入快速增长,对业绩有着明显贡献。

不过,朗视仪器来自每家私立诊所和私立门诊部的收入有明显下滑。2019年-2023年上半年,朗视仪器来自每家私立诊所的收入分为22.37万元、21.54万元、20.16万元、19.46万元、16.97万元;来自私立门诊部的收入分别为22.47万元、21.76 万元、20.65万元、19.95万元、17.73万元。

主要终端用户数量及收入情况:

与此同时,朗视仪器的核心产品价格出现明显下滑。2019年-2021年,朗视仪器Smart3D系列产品售价分别为22.42万元/台,21.77万元/台、20.45万元/台。

值得一提的是,朗视仪器主要通过经销模式销售商品,在与经销商的合同中存在保证金、预付比例、阶梯定价、赠送设备和返点等条款。

这些措施让其在短期内客户规模实现突破,但长期来看直接影响了盈利能力。报告期内,其Smart3D系列产品毛利率分别为36.61%、39.52%、42.53%、36.74%,2020年-2022年度毛利率水平持续增长,2023年1-6月受单价下降影响,毛利率有所下滑。整体表现也低于同行业可比公司水平。

在终端用户数量2019年的936家提升至2022年的1797家时,同期其锥形束CT产品每台收入分别为22.85万元、21.43万元、20.58万元,同样出现下降。

05终端用户数量减少

存货减值风险增大

数据显示,私立诊所和私立门诊部数量的变动,还直接影响着朗视仪器终端用户数量。以2021年为例,朗视仪器进入的私立诊所和私立门诊部数量分别为959家、537家,较2020年的478家、257家,均翻倍增长。当期朗视仪器终端用户数量同比增加889家,营收同比增长88.37%。

不过在经历2021年的爆发式增长后,朗视仪器终端用户数量在2022年出现回落,2023年进一步减少。2019年-2023年上半年朗视仪器终端用户数量分别为728家、835家、1724家、1690家、961家,其中基层医疗卫生机构数量661家、747家、1535家、1434家、741家,基层医疗卫生机构包括诊所、门诊部、社区卫生服务中心、卫生院等,按性质又进一步分为公立和私立。

截止2023年6月末,朗视仪器共有终端用户961家,合计带来1.73亿元主营业务收入。其中公立医院117家,私立诊所538家,私立门诊部195家,为主要收入来源。

终端用户数量减少,朗视仪器的存货规模持续增长,减值风险加大。2019年-2022年上半年,朗视仪器存货规模分别为5130.82万元、7463.43万元、1.01亿元、1.22亿元。

其中库龄1年以上的存货余额分别为112.09万元、359.55万元、753.34万元、993.87万元,主要以原材料和库存商品为主;同期,存货跌价准备30.75万元、97.65万元、188.51万元、224.48万元。

截止2023年上半年末,存货规模9658.13万元,存货跌价准备282.49万元。

附:朗视仪器上市发行中介机构清单保荐人:东兴证券股份有限公司主承销商:东兴证券股份有限公司发行人律师:北京市金杜律师事务所会计师事务所:天健会计师事务所(特殊普通合伙)资产评估机构:北京卓信大华资产评估有限公司

原文标题 : 分红是净利两倍,朗视仪器IPO实控人表决权只有33.80%

分享

分享

图片新闻

最新活动更多

-

6月20日立即下载>> 【白皮书】精准测量 安全高效——福禄克光伏行业解决方案

-

免费下载立即下载>> 2025锂电市场格局及未来研判蓝皮书

-

7.30-8.1火热报名中>> 全数会2025(第六届)机器人及智能工厂展

-

即日-2025.8.1立即下载>> 《2024智能制造产业高端化、智能化、绿色化发展蓝皮书》

-

精彩回顾立即查看>> 【白皮书】精确和高效地表征3000V/20A功率器件应用指南

-

精彩回顾立即查看>> OFweek 2025(第十四届)中国机器人产业大会

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论