这家逆变器企业,如何做到毛利率全行业第一?

在这场光伏严冬里,相对于光伏主材而言,逆变器企业、支架企业们现在的日子要好过得多。

当然,逆变器行业也要细分。我国的集中式、组串式逆变器经过多年你追我赶式的发展,已取得全球领先地位。集中式和组串式逆变器的竞争,目前基本上就是中国企业之间的竞争,当然相对也很卷,特别是在国内市场。但是,对于微型逆变器来说却并非如此。中国企业仍然存在赶超海外竞争对手、迅速做大做强的机会。一个明显的例子就是禾迈股份。过去三年中,这家微逆为主业的公司,以51.48%的平均毛利率,位列整个逆变器行业第一。

2023年11月,禾迈股份在SNEC上海储能展上;赶碳号摄

01逆变器,成了光伏大洗牌的避风港?

光伏大洗牌,主材、辅材、设备企业先后被不同程度波及。但有个看似反常的现象,那就是逆变器——几乎成为唯一没有被波及到的行业。赶碳号认为,原因主要有以下几个方面:

第一,逆变器的市场需求与增长潜力,取决于新建多少电站,与光伏主材各环节的产能、产量并没有直接关系。说白了,要干多少光伏电站,就需要多少逆变器。最近几年,全球光伏新增装机一直保持两位数增长,那么逆变器的市场需求,当然就能保持两位数增长。同样的道理,其实也适用于光伏支架。这就解释了为什么在欧洲市场中,一瓦支架的价格甚至比一瓦组件的价格还要贵。

第二,逆变器的生命周期远远短于组件。大多数组串式逆变器、储能逆变器和混合逆变器的平均寿命为10年,微逆15-25 年,而现在投放市场的光伏组件,生命周期都能做到30年以上。相较于光伏组件,逆变器的更新换代速度显然更快,市场需求量当然也更大。

第三,逆变器产能的投资规模、单位投资强度都没有光伏主材那么高,不会动不动就搞个几十亿、上百亿的大项目出来。和主材相比,这个行业对于各地GDP的带动作用也相对有限。现在回头看,这一点挺关键——逆变器有幸没能成为各地政府产业招商争抢的对象。一个明显的例子是,我们几乎很少听到哪里的地方国资亲自下场干逆变器产能了。这是这个行业的幸运。

最后一点,外行、新手想要迅速跨界到逆变器,没那么容易,光有钱不行。逆变器行业的投资资金门槛虽然不高,但技术壁垒、供应链壁垒、资质与认证壁垒、渠道与市场壁垒都很高。这些壁垒想要构建起来,绝不是靠迅速挖一票技术人员、攒个局组个团就能干的。在这个行业,需要时间的积淀、市场的积累。所以,即使光伏卷成这样,我们也很少发现市场中有迅速蹿红的逆变器品牌。这个行业即使有新进入者,也大多是阿特斯、特变电工这类有着深厚产业经验积累的企业,捎带脚做一做,算是相关多元化。

当然,赶碳号这些梳理全凭个人观察,并不系统和完整,也未必准确,欢迎大家在文末留言讨论。

02微逆,能否复刻华为、阳光电源的荣光?

不像组件产品“千板一面”的同质化,逆变器行业足够细分,各有侧重:集中式、组串式、微逆、储能逆变器等等。逆变器企业的经营质量也拉得也很开,这一点在各家公司的毛利润率上有着最为直观的体现。

来源:各公司财报;赶碳号制表

赶碳号选取了我国9家逆变器上市公司和美国2家逆变器上市公司,对上述企业最近3年的“并网光伏逆变器产品”的毛利率进行了对比。

这里需要说明的是,这些样本不够完整,因为还有几家企业缺乏公开的财务数据而没有被我们纳入,比如华为、古瑞瓦特、株州变流等等,也有像特变电工这种在其财报中因为占比较低、并没有对逆变器业务进行详细披露的。

我们发现,不同品类的逆变器产品,毛利率差异非常大:仅凭目测,集中式约在15%左右,组串式约在20-35%,微逆约在40-50%。最近三年平均毛利率最高的是微逆企业禾迈股份,最低的则是上能电气。第一名的毛利率,竟然是最后一名的6倍!

如果说相对于光伏主材,逆变器算是一片蓝海的话,那么禾迈、昱能所处的微逆市场,就可以称得是蓝海中的蓝海了。

微型逆变器也称“组件级逆变器”,主要应用于发电规模小的分布式场景,属于组件级电力电子技术在光伏发电系统中的典型应用。其核心特点在于每个微型逆变器一般只对应少数光伏组件,可以对每块光伏组件的输出功率进行精细化调节及监控,并能实现每块光伏组件单独的最大功率点跟踪,再经过逆变转换以后并入交流电网。微型逆变器具有更高的安全性、发电效率、可靠性、运维便捷性等特点。

当然,微逆也有个缺点,仅从单瓦售价不考虑全生命周期的话,那就是贵。所以欧美的户用光伏是其主流市场。

如果说早年华为、阳光电源、锦浪的组串逆变器在海外市场攻城略地、取得绝对领先地位的话,那么在微逆这个细分市场,目前其实仍然存在这样的战略机遇:中国微逆企业还不是老大,离老大很有很大距离。他们有一个强大的竞争对手,那就是欧美微型逆变器和户储行业龙头——Enphase。

Enphase成立的时间,其实只比禾迈股份早了六年,于2006 年创立美国加州。赶碳号在此由衷感叹,碳中和时代,对于一个新兴行业来说,短短6年时间就足以奠定一家企业的全球霸主地位。

2008年,Enphase推出全球首个基于微逆技术的太阳能系统,2011 年,进入法国、意大利、比荷卢等欧洲市场;2013年开始向澳大利亚和新西兰销售产品;2015年,又迈向亚洲市场。到2021年时,Enphase的微逆产品已更新至第八代。

根据Wood Mackenzie统计,2023年Enphase在美国户用逆变器的出货量占比高达54.7%,处于绝对领先地位。而现在,让Enphase夜不能寐的,恰恰就是来自中国的竞争对手,他们发展得实在太快了。

微逆企业间的竞争,最直接的体现,就是看一家企业拥有多少安装商和销售商。截至今年3月,Enphase在全球范围已拥有2953家安装商,420 家销售商。但是最近三年,禾迈、昱能等中国企业在美国市场以外、特别是在欧洲、拉美等市场,不断攻城拔寨,大有取代Enphase之势。

海外装机看欧洲,欧洲装机看德国。我们就以德国为例,目前禾迈在德国的微逆经销商数量已经超过Enphase。当然,后者的另外一大块业务——户储,在包括德国在内的全球范围内也在被派能、固德威等中国企业赶超。

光伏制造业,我们已经绝对领先,在逆变器领域,集中式、组串式逆变器同样也是由中国军团来主导。目前就只有在微逆市场,Enphase仍处于优势垄断地位。这些,正是禾迈、昱能以及德业等中国企业的机会。

2022年的欧洲能源危机,推动欧洲微逆市场爆发。这对于Enphase来说多少有些猝不及防,难以迅速扩产以响应市场需求。这,恰恰给了中国企业绝好的契机。

03禾迈如何过冬?

来源:禾迈股份公告;赶碳号制表

欧洲能源危机来了,像禾迈、昱能,包括组串与户储企业德业(有少量微逆业务)、固德威、首航等等等均实现爆发式增长。

但是,欧洲人万万没想到,无论他们的需求有多疯狂,中国企业都能超额满足,提前满足,甚至过度满足。所以,众所周知,欧洲在光伏组件、微逆、户储等领域迅速积压了大量库存。

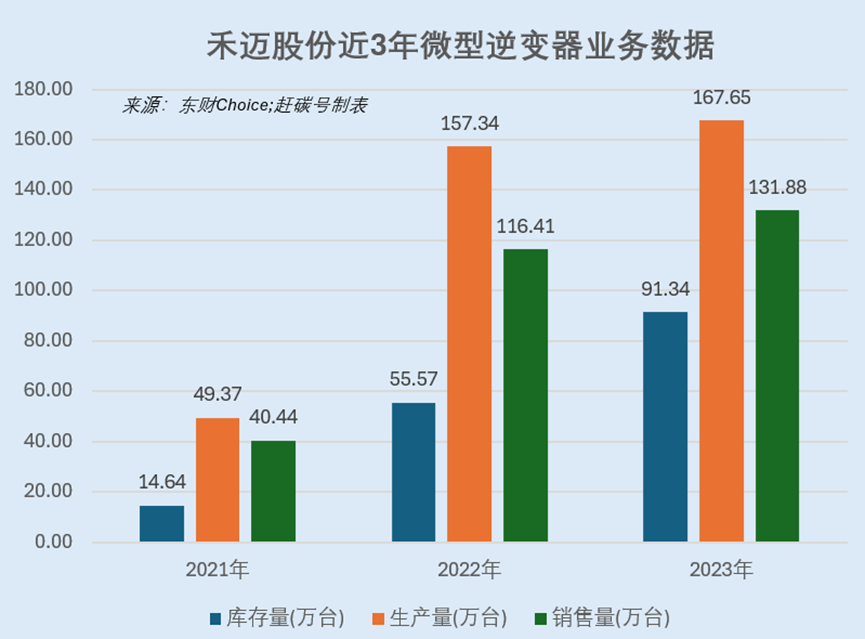

这样的外部压力,实际上对于所有企业都是公平的。但是我们却惊奇地发现,在高歌猛进的2022年,禾迈股份的产销率是74%。而在市场竞争更为激烈、海外去化更为艰巨的2023年,禾迈的产销率却高达78%,。

这一方面说明公司管理层在扩产上的克制与理性,没有像其他一些企业无底线扩产,另外这也体现了公司的产品力和市场拓展能力。行业中有个绝对的老大存在,对于一个年轻的追赶者来说,这一点比较难得。如果这个老大是中国对手,禾迈、昱能想要爆发,可能就没那么容易。

正值光伏严冬,微逆企业如何过冬,经营质量如何,成长性怎样?赶碳号对比了三家微逆企业的具体财务指标,更能够清晰看出各家企业的特点。

来源:各家公司财报;赶碳号制表

当然,从市值表现来说,自2022年底至今,昱能缩水84%,禾迈缩水77%, ENPH缩水72%。应该说,微逆企业半斤八两,都跌得比较惨。在逆变器板块,微逆的回撤幅度也上最大的。

从财务安全角度看,禾迈的安全垫无疑最厚的,甚至可以说是过于安全。公司资产负债率仅12.82%,且绝大部分资产都是现金,高达47.58亿!昱能的资产负债率同样明显偏低,公司账上的钱相对于公司体量来说也不少,有11.26亿。ENPH的资产负债率则偏高,高达70%以上,在手现金及现金等价物折合人民币为18.38亿。

从成长性来看,ENPH的增速下降最为明显。昱能在2023年受到欧洲库存影响较大,几乎没什么增长。禾迈在2022、2023年均保持了平稳增长,今年一季度的增速下降,则主要是因为去年同期基数较高所致。

从销售净利率指标看,昱能科技在今年一季度为了出货量应该是牺牲了部分利润,而ENPH在今年一季度更是亏本出货,禾迈股份的销售净利率在三个报告期内均保持在20%以上。总之,不赚钱的买卖、亏本的买卖,理工科学霸出身的禾迈管理层似乎是不愿意干的,哪怕少卖一点货都行。

从存货周转率看,客观说吃足美国市场红利的ENPH表现最好,禾迈次之,昱能垫底。

看公司的成长潜力,研发费用是一个重要指标。毕竟,微逆是一个科技含量很高的行业。从研发支出看,禾迈约是昱能的一倍多。

这里值得一提的是,禾迈的研发基因很强大和创始人有相当的关系。总经理杨波是浙江大学电气工程学院的博士后,曾获得过国家自然科学二等奖。这个奖不简单,最早设立于1956年,评选条件非常严苛,华罗庚、吴文俊和钱学森是首届一等奖获得者,一等奖自2002年至今就这么一直空缺着。二等奖,已经很厉害了。有这样的科学家坐镇,禾迈就是想在研发投入上想少花钱,估计都比较难。

04欧洲逆变器市场,正强劲恢复?

来源:禾迈股份2023年年报

户用逆变器特别是微型逆变器,因为欧洲能源危机率先实现爆发式增长,也因为欧洲库存问题而率先入冬。如今,随着欧洲库存去化接近尾声,有望率先迎来市场修复。

欧洲市场对于禾迈有多重要?

2021年,禾迈在欧洲地区卖了1.37亿的逆变器,占到逆变器产品当年海外销售额4.27亿的32%。

2022年,公司来自欧洲市场的逆变器销售收入为5.7个亿,占到公司海外逆变器11.58亿销售收入的49%。

2023年,公司的微逆总共卖了14.14亿,占到整个营收的69.78%。这14亿之中,有8.4个亿卖到了欧洲地区,占比高达59.75%。

2023年的欧洲市场是一个持续去库存的过程。即使在这种市场环境下,禾迈在欧洲的销售额和销售占比,不降反增。欧洲市场的枯荣,可以说直接决定着禾迈股份的业绩。而现在,欧洲逆变器市场环境正在发生重要改变。

2023年,对于欧洲市场而言,比微逆还要承压的就是户储了。欧洲户储在我国整个户储出口中是绝对主力。现在,户储市场已经开始回暖。

据储能领跑者联盟(EESA)统计,截至2022年末欧洲户储库存5.2GWh;2023下半年欧洲户储市场新增约5.41GWh。截至2023年末,剩余库存约6.57GWh,其中德国、英国、意大利总库存约5.3GWh,约占欧洲市场整体库存80%。EESA预测,主要市场库存消化周期需要8-9个月水平,欧洲户用储能库存值将于今年三季度恢复到正常水平。

集邦咨询(TrendForce)的分析报告则更为乐观——欧洲户储现在已经基本实现供需平衡。该机构统计,2023年上半年欧洲住宅电池储能行业新增装机量为5.1GWh,截至2022年底积累的5.2GWh库存在2023年上半其实已经基本耗尽。另外,2023年欧洲户用储能市场新增装机约9.5GWh,其中下半年产生的库存在4.4GWh左右。2024 年第一季度,欧洲户储装机消耗量约为1.9GWh,加上刚刚过去的四、五月份,到现在为止,去年底的4.4GWh基本上已经消耗完了。

户储的春天都快来了,禾迈的春天,还会远吗?

编审:侦碳

欢迎转评赞!转载请联系后台授权。

原文标题 : 这家逆变器企业,如何做到毛利率全行业第一?

分享

分享

图片新闻

最新活动更多

-

6月20日立即下载>> 【白皮书】精准测量 安全高效——福禄克光伏行业解决方案

-

免费下载立即下载>> 2025锂电市场格局及未来研判蓝皮书

-

7.30-8.1火热报名中>> 全数会2025(第六届)机器人及智能工厂展

-

即日-2025.8.1立即下载>> 《2024智能制造产业高端化、智能化、绿色化发展蓝皮书》

-

精彩回顾立即查看>> 【白皮书】精确和高效地表征3000V/20A功率器件应用指南

-

精彩回顾立即查看>> OFweek 2025(第十四届)中国机器人产业大会

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论