纳百川股份收现比一度仅过半,依赖宁德时代,毛利率持续下滑

文:权衡财经iqhcj研究员 钱芬芳

编:许辉

6月12日问询的纳百川新能源股份有限公司(简称:纳百川股份)拟在创业板上市,保荐机构为浙商证券。本次拟公开发行股份数量不超过2,791.74万股,发行完成后公开发行股数占发行后总股本的比例不低于25%。公司拟使用募集资金8.29亿元,用于纳百川(滁州)新能源科技有限公司年产360万台套水冷板生产项目(一期)、纳百川(泰顺)新能源有限公司泰顺生产基地扩产项目和补充流动资金。

纳百川股份实控人持股过半,与已离职员工张勇起劳动仲裁;营收增幅大幅下滑,2023净利润下滑,毛利率持续下滑;原材料价格波动,对宁德时代销售占比较高,构成重大依赖;应收账款和存货走高,收现比一度仅过半;募投项目新增产能消化被质疑,子公司被执行。

实控人持股过半,与已离职员工张勇起劳动仲裁

纳百川股份前身为泰顺纳百川汽车配件有限公司(后更名为“纳百川控股有限公司”),由张丽琴、陈荣波、张传建共同出资设立。泰顺纳百川设立时注册资本580万元,其中张丽琴以货币出资406万元,占比70%;陈荣波以货币出资87万元,占比15%;张传建以货币出资87万元,占比15%。

截至招股说明书签署之日,陈荣贤为公司的控股股东,陈荣贤、张丽琴、陈超鹏余为公司的实际控制人。陈荣贤和张丽琴系夫妻关系,陈超鹏余系陈荣贤与张丽琴之子。陈荣贤直接持有公司2,090.45万股股份,占公司总股本的比例为24.96%,陈超鹏余直接持有433.44万股股份,占公司总股本的比例为5.18%。

此外,陈荣贤和张丽琴夫妇通过纳百川商业管理间接控制公司1,106.00万股股份,占公司总股本的比例为13.21%;通过纳百川科技间接控制公司1,014.86万股股份,占公司总股本的比例为12.12%;陈荣贤通过鑫澳科技间接控制公司9.55万股股份,占公司总股本的比例为0.11%。因此,陈荣贤、张丽琴、陈超鹏余直接持有和间接控制公司合计55.58%股份。

同时,陈荣贤、张丽琴、陈超鹏余、张传建、陈荣波签署《一致行动协议》,约定在其作为公司直接或间接股东期间均采取一致行动,并以陈荣贤先生的意见作为最终形成的一致行动意见。综合上述情况,陈荣贤、张丽琴、陈超鹏余系公司实际控制人。本次发行前,公司共计7名自然人股东。

纳百川曾有过一次股份转赠,陈荣贤于2019年8月2日分别将所持纳百川有限63.00万元、63.00万元、220.50万元股权赠予给潘虹、徐元文、张勇,潘虹、徐元文、张勇持有获赠股份期间,将上述股份的投票权、董事及监事选举权、选择管理者权在内的股东权利(包括签字权)不可撤销地委托给陈荣贤行使,授权期限至受赠方失去公司股东身份之时。

2023年7月28日,张勇申请劳动仲裁,要求公司支付解除劳动合同的赔偿金37.54万元,以及支付工资11.61万元,并向其开具离职证明。2023年10月24日,马鞍山市雨山区劳动人事争议仲裁委员会出具《仲裁裁决书》(皖马(雨山)劳人仲裁(2023)277号),裁决驳回申请人张勇的仲裁请求。2023年11月15日,张勇不服上述裁决,向安徽省马鞍山市雨山区人民法院提起诉讼,并将纳百川股份与马鞍山纳百川作为共同被告,诉讼请求不变。经双方友好协商、妥善沟通,公司与张勇就前述事项达成和解。

纳百川召开的2023年第二次临时股东大会审议了与本次发行上市有关的议案。出席会议的股东及股东代表共13名,代表认缴股份8,154.72万股,占公司股份总数的97.37%,经出席会议的股东及股东代表审议,本次发行上市相关议案均经出席会议股东所持表决权的100%通过;股东张勇未出席也未委托他人出席本次股东大会,未对本次股东大会的全部议案进行投票,未出具与本次发行有关的关于股份锁定的承诺,其持有公司股票220.50万股,占公司股份总数的2.63%。

营收增幅大幅下滑,2023净利润下滑,毛利率持续下滑

纳百川股份专注从事新能源汽车动力电池热管理、燃油汽车动力系统热管理及储能电池热管理相关产品的研发、生产和销售,主要产品包括电池液冷板、电池集成箱体、燃油汽车发动机散热器、加热器暖风等。

2021年-2023年,公司的营业收入分别为5.197亿元、10.309亿元和11.362亿元,2022年和2023年营收增幅分别为98.36%和10.21%;各期净利润分别为4829.20万元、1.133亿元和9825.49万元,权衡财经iqhcj注意到,纳百川2023年净利润较2022年下滑13.28%。

纳百川主要产品包括电池液冷板、电池集成箱体、燃油汽车发动机散热器、加热器暖风等,其中电池液冷板、燃油汽车发动机散热器、加热器暖风产品已形成批量生产销售,电池集成箱体已完成产品验证,正处于市场推广阶段。

电池液冷板是新能源汽车动力电池系统的关键组成部分,公司产品的需求及价格主要受到下游新能源汽车行业的影响。新能源汽车经历了技术储备与开发阶段、市场导入与培育阶段、补贴政策驱动阶段后,自2020年四季度开始,全球新能源汽车市场正式进入了市场驱动的高速成长期。

报告期内,纳百川外销收入分别为1.199亿元、1.489亿元及1.189亿元,占主营业务收入的比重分别为23.85%、14.77%及10.68%,境外收入占比较高。

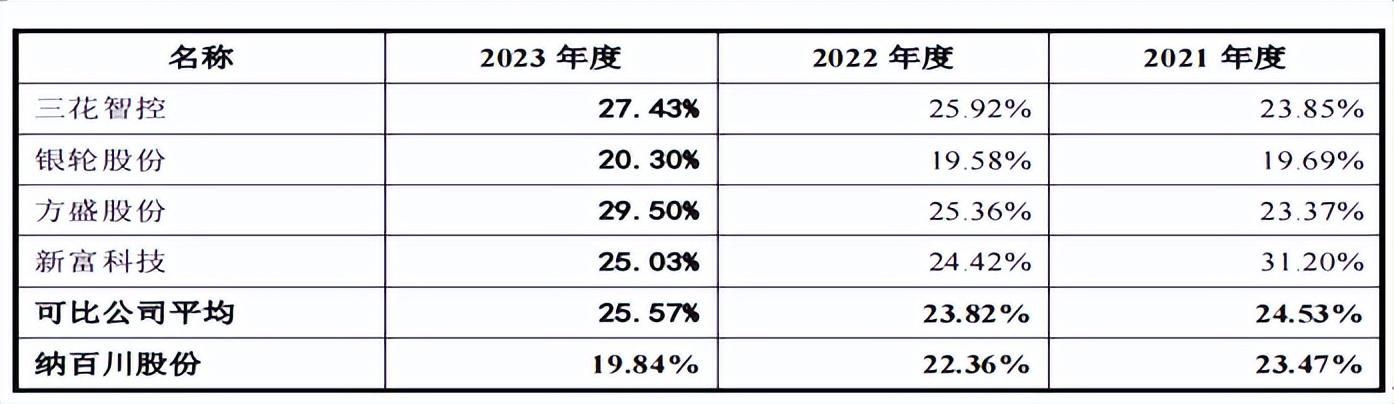

报告期内,公司主营业务毛利率分别为23.47%、22.36%和19.84%。2022年度由于公司为巩固市场地位而采取积极的定价策略,主营业务毛利率较2021年度略有下降。2023年度主营业务毛利率相对较低,除因公司定价策略影响、模具销售占比下降外,电池箱体开始进入市场推广,但因尚未实现规模效应而导致当年毛利率为负,从而拉低了主营业务综合毛利率。

报告期内,公司研发费用分别为2,422.65万元、3,406.96万元和4,394.05万元,占报告期内营业收入比例分别为4.66%、3.30%和3.87%,2022年和2023年低于可比同行均值4.84%和4.74%。

原材料价格波动,对宁德时代销售占比较高,构成重大依赖

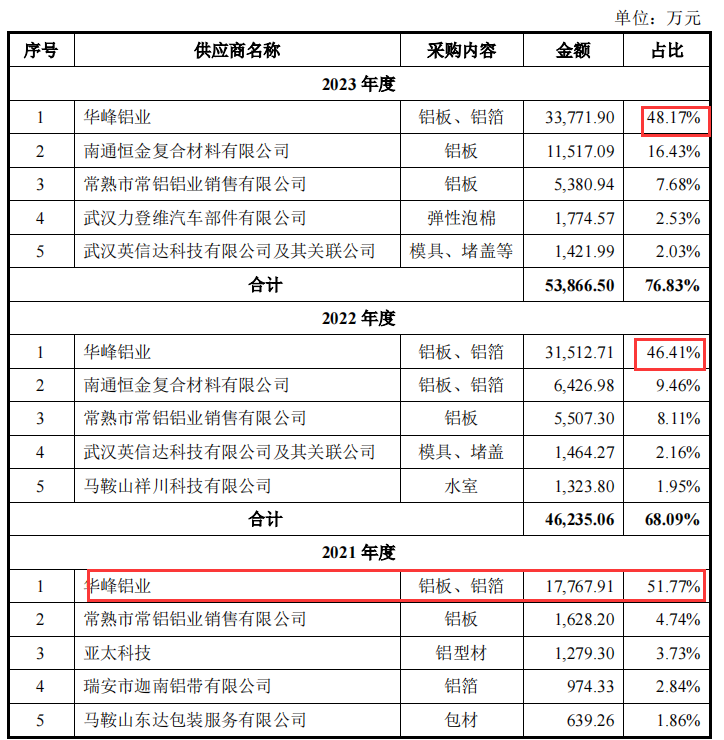

纳百川股份产品的主要原材料为铝材等金属材料。报告期内,公司直接材料成本占主营业务成本的比重分别为73.70%、75.38%、71.69%,主要原材料占主营业务成本的比重相对较高。原材料的供应和价格波动将直接影响公司的生产成本和盈利水平。

2021年-2023年,公司前五大供应商采购占比分别为64.94%、68.09%和76.83%,占比较高,其中华峰铝业2021年采购占比高达51.77%,2022年和2023年占比分别为46.41%和48.17%。

祥川科技2021年成立即与公司合作,公司各期向其采购水室284.74万元、1,323.80万元和1,258.56万元。采购价格略低于其他供应商,公司称,主要系祥川科技生产场所贴近公司子公司马鞍山纳百川,运输距离短,且相关产品无需包装,节约了运输和包装成本。

报告期内,公司向武汉英信达科技有限公司及其关联公司、武汉睿辉工贸有限公司、苏州九铄金属制品有限公司采购金额占相关供应商收入比例较高。向南通恒金复合材料有限公司采购金额由2021年的277.90万元增加至2023年的1.152亿元。

纳百川前五大客户主要包括动力电池及配件生产企业、汽车主机厂、汽车后市场零配件供应商等。报告期内,公司向前五大客户合计销售额占当期营业收入的比例分别为64.35%、60.05%和62.13%,占比相对较高。

其中,宁德时代一直为公司第一大客户,除向宁德时代直接销售外,公司主要客户中宁德凯利、宁德聚能、浙江敏盛系电池箱体生产企业,其向公司采购电池液冷板后与电池箱体进行组装,最终销往宁德时代。公司直接销售及通过电池箱体厂等配件商间接对宁德时代供应产品的营业收入占比分别50.33%、53.73%及48.94%,占比较高,公司对宁德时代构成重大依赖,公司称,该情形主要系目前动力电池产业较为集中,且宁德时代常年排名全球第一,市场占有率较高所致。

应收账款和存货走高,收现比一度仅过半

报告期内各期末,纳百川应收账款账面价值分别为2.481亿元、3.229亿元及3.823亿元,占总资产比例分别为30.31%、25.52%、25.06%。公司客户主要为境内外大型企业集团或上市公司,销售及信用情况良好,坏账风险较小,公司亦十分重视应收账款的回收并制定了应收账款管理政策。

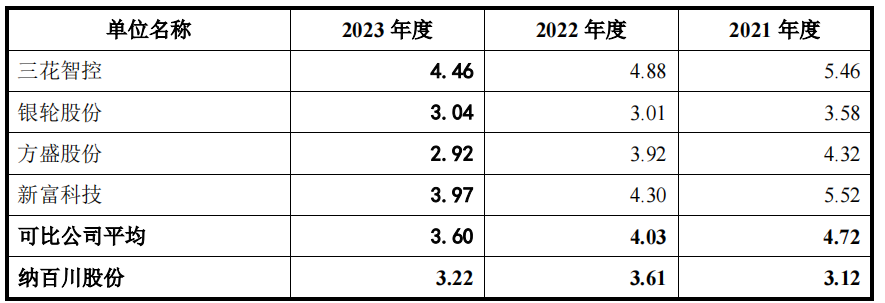

报告期内,公司应收账款周转率略低于三花智控、方盛股份、新富科技,与银轮股份较为接近。

纳百川存货包括原材料、在产品、库存商品等。报告期各期末,公司存货账面价值分别为1.045亿元、1.691亿元、1.661亿元,占资产总额的比例分别为12.76%、13.37%、10.89%。

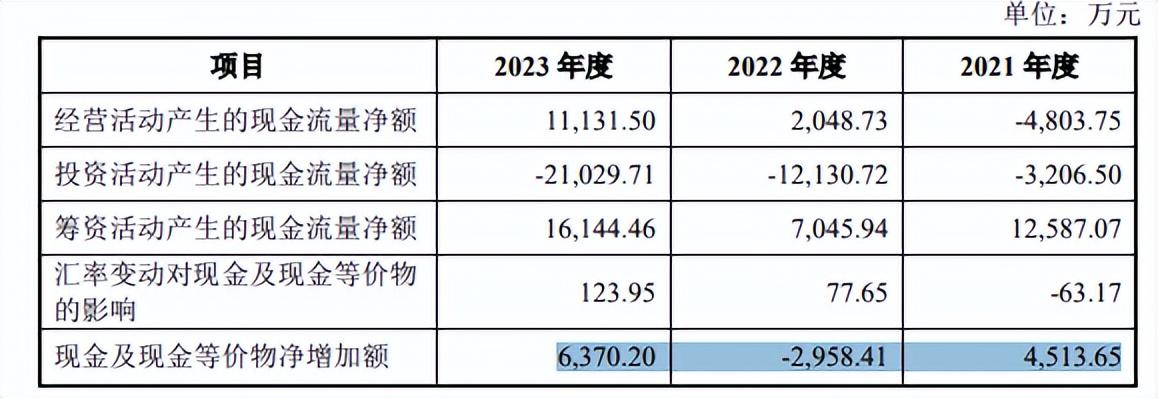

报告期内,公司资产负债率高于可比公司平均水平,主要系可比公司三花智控、银轮股份上市时间较早,通过多次股权融资筹集发展所需资金,而公司融资渠道有限,负债比率相对较高。报告期内,公司销售商品收到的现金分别为2.65亿元、8.577亿元及10.062亿元,销售现金比(销售商品、提供劳务收到的现金/营业收入)分别为0.51、0.83及0.89,2021年销售现金比较低。

此外,本次募集资金中,1.5亿元将被用于补充公司流动资金。报告期内,因员工股权激励,公司相应确认股份支付金额分别为222.67万元、339.39万元、166.48万元,占当期利润总额的比重分别为4.50%、2.71%、1.56%。

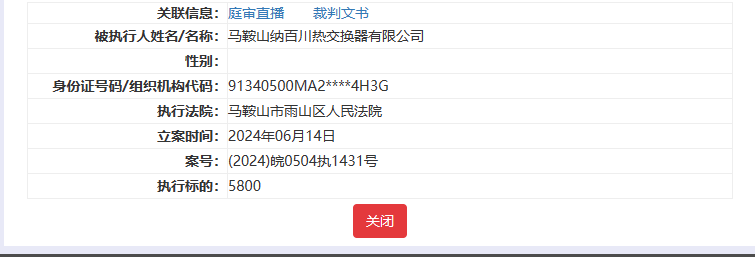

募投项目新增产能消化被质疑,子公司被执行

纳百川(滁州)新能源科技有限公司年产360万台套水冷板生产项目(一期),实施主体为公司的全资子公司纳百川(滁州)新能源科技有限公司,项目投资总额5.794亿元。其中工程建设投入1.562亿元,设备购置及安装3.414亿元,基本预备费2,488.24万元,铺底流动资金5,686.92万元。本项目拟在安徽省滁州市中新苏滁高新技术产业开发区打造行业领先的电池液冷板、箱体产品生产基地,主要产品即为电池液冷板和箱体,项目达产后将新增电池液冷板年产能12.5万台(套),新增电池箱体34万台(套)。值得注意的是,纳百川(滁州)新能源科技有限公司2023年营业收入为3357.59万元,净利润为-1087.92万元,处于亏损状态。

纳百川(泰顺)新能源有限公司泰顺生产基地扩产项目,实施主体为公司的全资子公司纳百川(泰顺)新能源有限公司,项目投资总额1.026亿元。其中设备改造190.00万元、设备购置及安装8,536.92万元,基本预备费436.35万元,铺底流动资金1,093.62万元。该扩产项目对应的产品主要为电池液冷板和箱体,扩产项目达产后将新增电池液冷板年产能8万台(套),新增电池箱体10万台(套)。纳百川(泰顺)新能源有限公司成立于2023年1月3日,2023年营业收入为16.60万元,净利润为-194.94万元。

招股书显示,公司目前拥有浙江温州、安徽马鞍山、安徽滁州三处生产基地,近18万平方米生产场地,安徽滁州生产基地仍在开展后续建设。查阅公开资料可知,2022年公司子公司马鞍山纳百川曾进行过一次新增扩产审批,2022年7月25日,马鞍山生态环境局通过批复了马鞍山纳百川液冷板喷涂线项目的环评,此项目项目总投资1200万元,其中环保投资24.5万元。新建1条喷涂生产线;建成达产后,规模年加工达68万台喷粉液冷板。

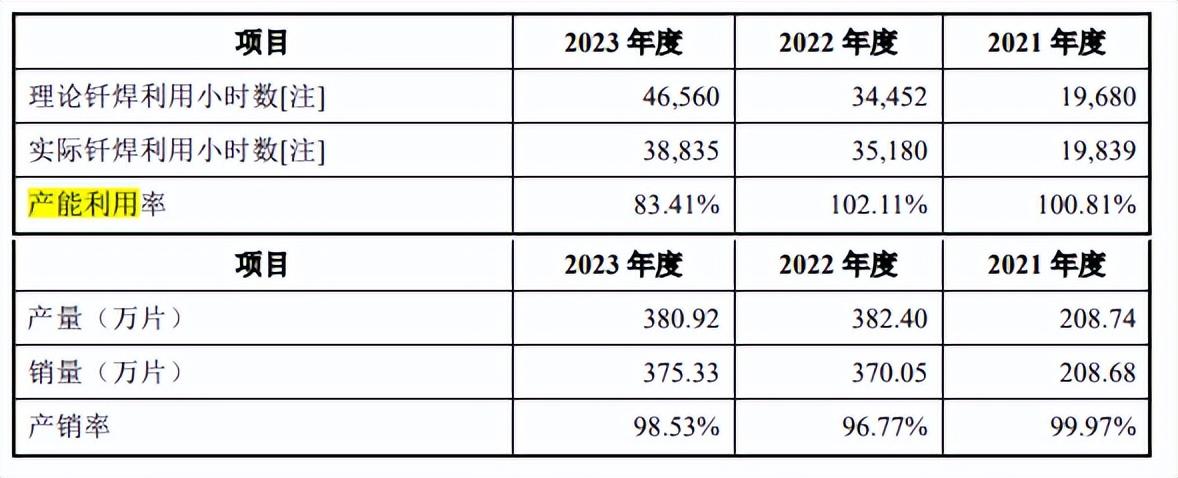

2023年公司核心产品电池液冷板产能利用率有所下降,主要系安徽滁州生产基地于2023年二季度建成投产部分生产线,相关设备前期磨合,产能利用率不高。

公司计算产能时解释为,电池液冷板产品因客户车型和电池包的要求在产品规格、生产周期方面有较大差异,但均需要通过钎焊的方式进行产品零部件的焊合,因此采用钎焊生产线及钎焊炉等关键生产设备的设计使用小时数作为产能的量化指标,采用相关产品折算的关键生产设备的使用小时数作为产量的量化指标,以量化产能使用情况。不过从上述扩产项目来看,纳百川的产能还是可以以液冷板的单位万片或万台来指标。

问询函中,证监会要求公司,说明电池箱体、液冷板机器设备产能是否可以相互转化,结合期后公司电池箱体收入、在手订单、储备意向客户等说明募投项目产能是否存在产能利用不足风险。

注册制下,IPO企业更应该注重信披质量,其经营指标能否满足上市要求,后续的可持续经营状况,行文有限,权衡财经iqhcj无法一一指明,本文行文均来自信源,也仅为权衡财经iqhcj提醒利益相关方投资者更应关注的企业风险所在,不作全面的参照。

原文标题 : 纳百川股份收现比一度仅过半,依赖宁德时代,毛利率持续下滑

分享

分享

图片新闻

发表评论

登录

手机

验证码

手机/邮箱/用户名

密码

立即登录即可访问所有OFweek服务

还不是会员?免费注册

忘记密码其他方式

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论